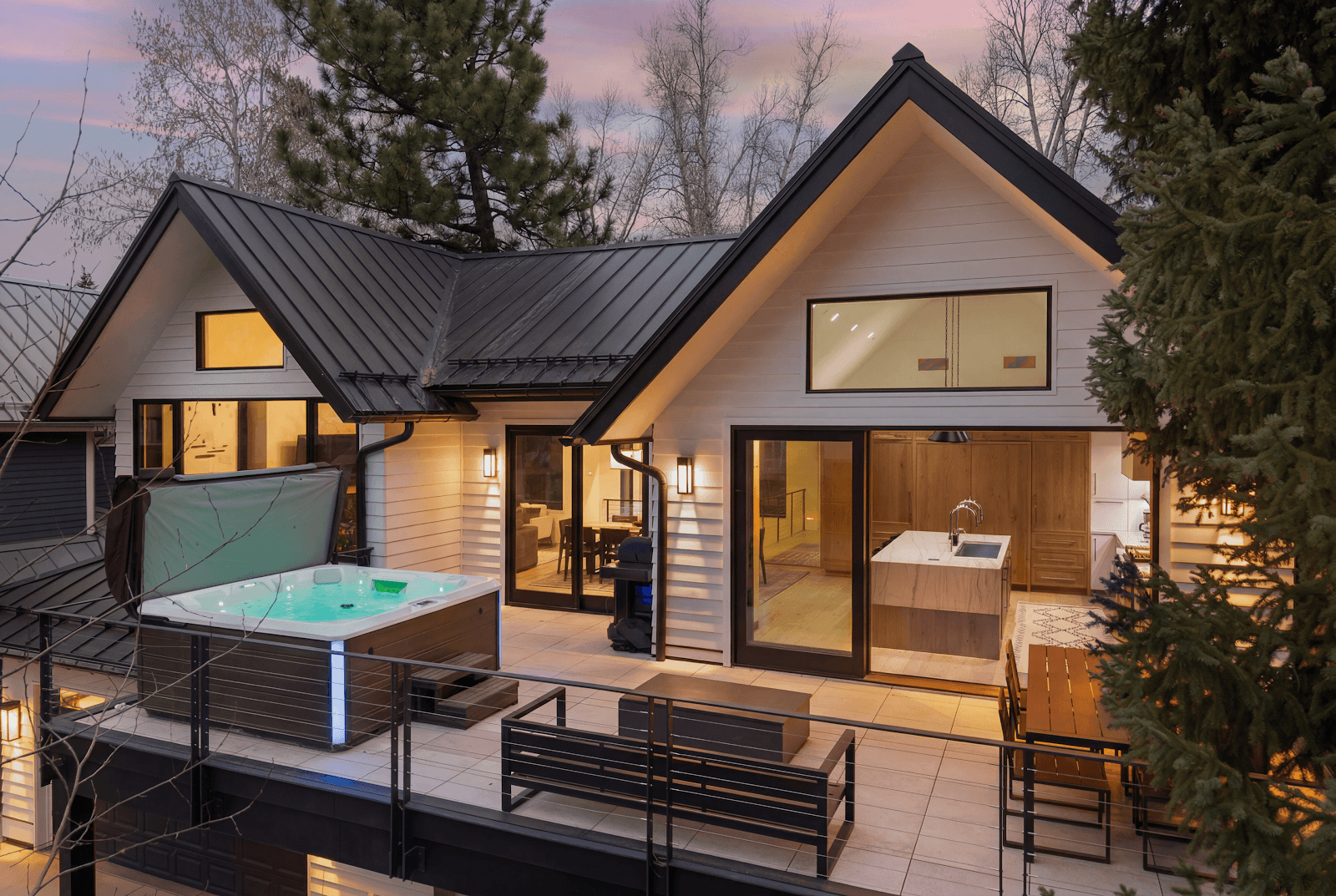

Rosemary Beach, Floride, États-Unis — Maison De 4 Chambres Avec Piscine

4 Chambres212 m²

$1 685 000

États-Unis · Amérique du Nord

D'une maison moderniste de Newport Beach donnant sur le Pacifique à une résidence en bord de mer du Lowcountry à Kiawah — la copropriété aux États-Unis, c'est une part actée du marché de résidence secondaire le plus profond d'Amérique, six à sept semaines d'utilisation personnelle par an, et un bien entièrement géré qui vous attend à chacune de vos arrivées.

60 biens · à partir de $80 000

$1 685 000

$722 000

$415 000

$890 000

$635 000

$840 000

$550 000

$508 000

$495 000

$630 000

$740 000

$721 000

$750 000

$700 000

$650 000

$700 000

$575 000

$1 525 000

$1 154 000

$681 000

$359 000

$325 000

$549 000

$750 000

$1 420 000

$675 000

$1 350 000

$1 027 000

$415 000

$630 000

$949 000

$678 000

$556 000

$440 000

$996 000

$927 000

$1 335 000

$285 000

$573 000

$3 125 000

$550 000

$899 000

$949 000

$80 000

$730 000

$625 000

$699 000

$125 000

$550 000

$490 000

$1 375 000

$1 050 000

$1 500 000

$640 000

$670 000

$1 161 000

$430 000

Villas, maisons de plage, chalets de ski et appartements de ville entièrement gérés à travers la Californie, l'Ouest des Rocheuses, la Floride, le Lowcountry des Carolines et le Sud-Ouest. Votre part actée de 1/8 donne droit à 6 à 7 semaines d'utilisation personnelle, à une équipe de gestion professionnelle joignable à tout moment, et au patrimoine de long terme du marché de résidence secondaire le plus mature et le plus internationalement échangé au monde.

La copropriété aux États-Unis consiste à acquérir une part actée de 1/8 d'une résidence secondaire de luxe — détenue au sein d'une LLC créée spécifiquement à cet effet aux côtés d'un petit groupe d'au plus sept autres copropriétaires. Chaque copropriétaire bénéficie d'environ 45 jours d'utilisation personnelle par an grâce à un calendrier de rotation équitable, l'ensemble de la gestion immobilière, de l'entretien, de la fiscalité et de l'exploitation étant pris en charge par une équipe professionnelle. Il s'agit d'un véritable patrimoine immobilier acté à votre nom — ce n'est ni de la multipropriété, ni un timeshare, ni un club de vacances.

Les États-Unis sont, sur tous les critères qui comptent pour un acquéreur fractionnel, le marché de résidence secondaire le plus profond, le plus diversifié et le plus internationalement échangé au monde. La combinaison d'échelle géographique, de variété climatique, de prévisibilité juridique et d'infrastructure financière établie donne au pays une profondeur structurelle qu'aucune autre juridiction unique ne peut égaler. À l'intérieur d'un seul passeport, d'une seule monnaie, d'un seul cadre fiscal sur le revenu et d'un seul corpus de droit immobilier, un copropriétaire peut détenir une villa de la côte Pacifique, un chalet de ski des Rocheuses, un appartement subtropical de la côte atlantique, un front de mer du Lowcountry et une maison de station du désert Sonoran — et exploiter l'ensemble du portefeuille sous le même véhicule juridique et le même standard de gestion. Aucun autre pays au monde ne délivre cette amplitude de propositions distinctes à l'intérieur d'un cadre national unique.

Votre part américaine est détenue au sein d'une LLC créée spécifiquement à cet effet aux côtés d'un petit groupe d'au plus sept autres copropriétaires. La LLC est le véhicule juridique américain natif pour la détention immobilière partagée — il y a deux siècles de précédent en droit des sociétés derrière elle, chaque État la reconnaît et l'applique, et le Delaware en particulier a construit toute une industrie juridique autour du fait de rendre la gouvernance LLC prévisible, transparente et revendable. Le même cadre LLC utilisé ici est utilisé pour chaque bien COP dans le monde — France, Espagne, Italie, Royaume-Uni et au-delà — afin que le copropriétaire international qui ajoute une part américaine à une part européenne traite avec une seule structure de détention cohérente plutôt qu'avec un empilement d'arrangements propres à chaque juridiction. Le titre de pleine propriété de la LLC sur le bien est enregistré auprès du county recorder compétent (le bureau d'enregistrement du comté) ; votre part est enregistrée comme participation dans la LLC ; la revente est plus rapide qu'une mutation complète de titre car ce qui change de mains est un transfert en droit des sociétés plutôt qu'un acte enregistré.

Chaque bien de la collection COP répond à un seuil de qualité défini — le bien lui-même, l'emplacement, le standard de gestion — et l'avantage particulier des États-Unis dans l'ensemble mondial des résidences secondaires est la densité et la diversité de propositions distinctes disponibles à l'intérieur de ce seuil. La Californie contient à elle seule plus de marchés de résidence secondaire de premier plan que la plupart des pays du monde : les villas surf-modernistes de Newport Beach et Malibu, les domaines viticoles de Napa et Sonoma, le bord de lac alpin du lac Tahoe, les maisons modernistes du milieu du XXe siècle de Palm Springs et la confidentialité célèbre de Carmel et Santa Barbara — toutes accessibles les unes des autres par un seul vol intra-État ou un long trajet panoramique. Le Colorado et l'Ouest des Rocheuses abritent la plus profonde grappe de stations de ski du monde : Aspen, Vail, Beaver Creek, Breckenridge, Telluride, plus Park City dans l'Utah et Jackson Hole dans le Wyoming. La Floride délivre le plus long littoral mature des États-Unis avec Miami, Brickell, les Florida Keys, le tronçon 30A de la Gulf Coast et le golfe de Naples/Marco Island. Le Lowcountry des Carolines — Kiawah, Charleston, Hilton Head — est l'une des régions côtières les plus architecturalement distinctives du pays. Et le Sud-Ouest — Scottsdale, Sedona, le côté Nevada du lac Tahoe, Santa Fe — donne aux copropriétaires l'accès à l'intérieur américain désertique et montagneux à des niveaux de prix qui se comparent favorablement aux têtes d'affiche côtières.

Il vaut la peine de placer les États-Unis dans leur contexte mondial de résidence secondaire. La France offre la grappe alpine de luxe la plus concentrée d'Europe et le pédigrée côtier de la Côte d'Azur, mais à un rapport prix-qualité qui s'est nettement durci au cours de la dernière décennie. L'Espagne délivre le plus grand volume international de résidences secondaires d'Europe et l'infrastructure professionnelle multilingue la plus profonde pour les copropriétaires non-résidents, mais ne peut pas égaler les États-Unis pour les destinations de ski de premier plan ou pour l'échelle de la côte californienne. L'Italie a le stock côtier le plus protégé sur le plan patrimonial d'Europe et l'enveloppe culturelle la plus profonde, mais avec une complexité juridique et fiscale matériellement plus élevée que le cadre américain. La Suisse couvre l'offre alpine au plus haut niveau avec des restrictions sur la détention étrangère que les États-Unis n'imposent pas. Le Mexique et les Caraïbes offrent des alternatives en eau chaude à des niveaux de prix inférieurs mais avec une infrastructure juridique et de gestion moins développée pour les copropriétaires internationaux. Aucune de ces comparaisons ne rend les États-Unis catégoriquement « meilleurs » — la bonne réponse dépend des priorités de l'acquéreur — mais elles aident à comprendre pourquoi le marché américain des résidences secondaires reste la référence mondiale pour l'échelle, la profondeur, la prévisibilité réglementaire et la liquidité de sortie.

Le troisième argument structurel en faveur des États-Unis est la diversité des modes de vie utilisables disponibles à l'intérieur du pays. Une famille avec une part de 1/8 à Aspen peut utiliser la même relation de portefeuille géré pour ajouter une part de soleil hivernal en Floride et une part estivale à Newport Beach — trois propositions complètement distinctes, trois traditions architecturales, trois zones climatiques, le tout aux États-Unis, le tout en dollars, le tout sous une seule structure LLC cohérente. Un copropriétaire avec un appartement à Brickell peut être sur la 30A Gulf Coast en un vol de 90 minutes, dans les Florida Keys en deux heures de voiture, et dans un vol côte à côte vers la Californie en cinq heures. Un couple britannique ou néerlandais cherchant une base hivernale de ski, une base estivale de plage et une base citadine de printemps et d'automne n'a pas besoin d'assembler trois structures de détention séparées dans trois juridictions ; le même cadre LLC peut détenir les trois positions à l'intérieur des États-Unis. Les réseaux domestiques American Airlines / Delta / United rendent la détention multi-États véritablement praticable d'une manière que la détention à travers trois pays européens ne peut tout simplement pas égaler.

Pour un acquéreur en copropriété qui réfléchit stratégiquement et pas seulement émotionnellement, la combinaison américaine échelle, infrastructure et prévisibilité juridique compte plus que le glamour affiché. La villa de Newport Beach dans laquelle se trouve votre part repose sur une côte où le foncier constructible a déjà été plafonné par la réglementation de la California Coastal Commission il y a une génération, et le stock existant en front de mer est essentiellement le stock qui existera pour le reste du siècle. Le chalet d'Aspen est dans une ville dont le strict plan de gestion de la croissance a maintenu l'empreinte développable de la station dans une enveloppe fixe depuis les années 1970. La maison du Lowcountry à Kiawah est sur une île-barrière dont les servitudes de la Heritage Preserve protègent la forêt maritime et les systèmes dunaires des reconstructions contemporaines. La maison de Park City est dans une station qui a été zonée pour usage résidentiel-station depuis cinquante ans et dont l'inventaire au pied des pistes est fini. Ce ne sont pas des actifs qui dépendent des cycles de taux d'intérêt pour conserver leur valeur ; ils dépendent des faits invariables que la Californie reste la Californie, qu'Aspen reste Aspen, et que la terre sous-jacente n'en fabrique pas davantage.

Un avantage peu discuté qui devient évident dès que vous commencez à utiliser une résidence secondaire américaine est la profondeur de l'infrastructure professionnelle du pays pour les copropriétaires non-résidents. Des décennies d'intérêt acheteur international en Californie, en Floride et dans les grandes villes-stations ont bâti un écosystème d'avocats multilingues, de gestionnaires immobiliers, de spécialistes fiscaux et de services de conciergerie dans chaque région significative de résidence secondaire. Les sociétés de gestion locales à Aspen, Vail, Newport Beach, Miami et Kiawah opèrent en anglais, espagnol, mandarin et dans les principales langues européennes de routine, avec de longs historiques d'exploitation et une profondeur d'effectifs que les juridictions plus petites ne peuvent égaler. Le système des county recorders donne au statut juridique une clarté documentaire à travers des registres publics consultables en ligne ; le cadre FIRPTA de l'IRS pour les revenus immobiliers de non-résidents est bien compris par chaque avocat américain en immobilier travaillant dans la résidence secondaire ; et la mécanique pratique de détenir un bien américain en tant que non-résident à travers une structure LLC est désormais suffisamment routinière pour ne nécessiter aucune expertise spécialisée. Rien de tout cela n'est glamour, mais c'est le type d'infrastructure qui détermine si la détention d'une résidence secondaire depuis un autre pays est un plaisir ou une corvée.

Le quatrième avantage structurel à nommer est l'infrastructure de transport qui rend une résidence secondaire américaine pratiquement utilisable plutôt que simplement détenue sur le papier. Les États-Unis exploitent le plus grand réseau d'aviation commerciale au monde — la FAA et son système domestique transportent près d'un milliard de trajets passagers par an — et chaque grappe significative de résidences secondaires se trouve à portée facile d'un grand aéroport. Californie : LAX pour le bassin de Los Angeles, SFO pour Napa-Sonoma et la Bay Area, SAN pour la côte sud, SNA (John Wayne) pour Newport Beach, PSP (Palm Springs) pour le désert. Colorado : Denver International (DEN) avec connexions régionales vers ASE (Aspen), EGE (Eagle/Vail), HDN (Hayden/Steamboat), MTJ (Montrose/Telluride). Floride : Miami (MIA), Fort Lauderdale (FLL), Orlando (MCO), Tampa (TPA), Pensacola (PNS) pour la 30A. Carolines : Charleston (CHS), Hilton Head (HHH), Savannah (SAV). Utah / Mountain West : Salt Lake City (SLC) pour Park City, Jackson Hole (JAC) pour les Tetons. Les copropriétaires internationaux venant de Londres, Francfort, Paris ou Amsterdam peuvent atteindre LAX, MIA ou DEN en moins de 11 heures sans escale, les principales plateformes américaines offrant plus de 100 services transatlantiques quotidiens en saison.

Le marché américain des résidences secondaires se comprend mieux à travers cinq géographies distinctes, chacune ayant sa propre architecture, son climat, sa saison et sa culture. Les pages dédiées à chaque grappe — liées à la fin de cette section — vont plus en profondeur sur les villes et zones individuelles ; ce qui suit est l'orientation au niveau du pays qui aide un lecteur à passer des « États-Unis » à une région. Il existe bien sûr des destinations américaines de résidence secondaire au-delà de ces cinq (les Hamptons et Long Island ; la côte du Maine et du Massachusetts ; Hawaii ; le Pacifique Nord-Ouest ; Sun Valley dans l'Idaho ; Big Sky dans le Montana) et nous sommes heureux d'en discuter avec les acquéreurs dont les intérêts vont dans cette direction. Mais l'histoire de l'offre pour la copropriété aux États-Unis est concentrée dans les cinq grappes ci-dessous : la Californie, l'Ouest des Rocheuses, la Floride, le Lowcountry des Carolines et le Sud-Ouest.

La Californie est, sur tout critère significatif, l'État de résidence secondaire le plus important des États-Unis pour les acquéreurs internationaux. À l'intérieur du littoral pacifique de 1 300 kilomètres et de la géographie intérieure montagneuse et désertique de l'État se trouvent plus de marchés de résidence secondaire de premier plan que la plupart des pays entiers ne peuvent rassembler. Les principales sous-zones pour les acquéreurs fractionnels internationaux se concentrent à travers quatre géographies distinctes : la côte de la Californie du Sud (Newport Beach, Laguna Beach, Malibu, Santa Barbara, Carmel-by-the-Sea) ; le Wine Country (Napa Valley, Sonoma, Healdsburg) ; la Sierra Nevada et le lac Tahoe (Truckee, Tahoma, North Lake Tahoe, Olympic Valley) ; et les stations du désert (Palm Springs, La Quinta, Indian Wells, Rancho Mirage). Toutes les quatre se trouvent à un vol domestique de 90 minutes les unes des autres ou à une journée de route — et un copropriétaire avec une part californienne a accès à un portefeuille de climats et de modes de vie qu'une seule juridiction non américaine aurait besoin de trois ou quatre biens pour délivrer.

La côte de la Californie du Sud est l'ancrage de la proposition. Newport Beach — et spécifiquement les sous-zones de la péninsule et de Balboa Island — est la communauté yacht-et-villa la plus internationalement reconnue de l'ouest des États-Unis, avec le plus grand port de petits bateaux du pays, le Newport Beach Tennis Club, le complexe Pelican Hill et un climat équivalent méditerranéen toute l'année. Malibu s'étend sur 27 miles vers le nord le long de la Pacific Coast Highway depuis Pacific Palisades, avec les sous-zones légendaires de Carbon Beach, Paradise Cove et Point Dume abritant le stock de villas côtières le plus architecturalement significatif de tout le Pacifique américain. Laguna Beach, entre Newport et San Diego, est l'alternative artistique de villes-criques — Three Arch Bay et Emerald Bay de Laguna figurent parmi les communautés privées et fermées les plus exclusives de la côte. Santa Barbara et Montecito plus au nord combinent l'architecture Spanish-Colonial Revival avec la confidentialité qui a longtemps fait de Montecito la communauté ultra-haut-de-gamme la plus discrète de Californie. Carmel-by-the-Sea et le tronçon Pebble Beach / 17-Mile Drive sur la péninsule de Monterey donnent aux copropriétaires l'accès à l'un des littoraux les plus photographiés de la planète plus trois des grands parcours de golf de championnat du monde.

Le Wine Country fonctionne sur un autre rythme et une autre typologie de bâtiment. La Napa Valley s'étend sur 30 miles depuis la ville de Napa vers le nord à travers Yountville, Oakville, Rutherford, St Helena et Calistoga — chaque ville avec sa propre appellation, sa propre scène de restauration et son propre langage architectural de domaines en pierre et en séquoia en retrait du fond de vallée. Le comté de Sonoma à l'ouest est l'alternative à plus faible densité, plus agricole — sous-zones de Healdsburg, Sonoma Plaza, Glen Ellen et de la Russian River Valley — avec vignobles entrecoupés de forêts de séquoias et une esthétique de luxe plus délibérément discrète. La Sierra Nevada et le lac Tahoe sont la contrepartie montagneuse de la Californie : Tahoma, Sunnyside, Tahoe City et la West Shore pour l'expérience plus calme du côté californien ; Truckee et Olympic Valley pour les communautés au pied des pistes ; la station Northstar pour l'inventaire le plus récemment développé. Le lac Tahoe court de part et d'autre de la frontière Californie-Nevada, et le côté Nevada autour d'Incline Village est traité séparément dans la grappe Sud-Ouest ci-dessous. Enfin, les stations du désert — Palm Springs, La Quinta, Indian Wells, Rancho Mirage — donnent à la Californie une proposition de soleil hivernal sans équivalent ailleurs dans l'État, avec le célèbre héritage architectural moderniste du milieu du XXe siècle et le climat de vie en plein air toute l'année qui a fait du désert l'une des régions de résidence secondaire hivernale les plus durablement populaires du pays.

Le mélange d'acquéreurs internationaux en Californie est le plus diversifié de toute région américaine : cohortes canadienne (Vancouver et Toronto en particulier), britannique, néerlandaise, allemande, suisse, australienne et mexicaine établies de longue date, avec une présence coréenne, chinoise et indienne à croissance rapide sur la côte sud et dans le Wine Country. Côté climat, les portions côtières vont de 10 à 18 °C (50 à 64 °F) en hiver à 22 à 26 °C (72 à 79 °F) en été (le Pacifique garde les étés côtiers frais) ; les stations du désert vont de 15 à 24 °C (59 à 75 °F) en hiver à 35 à 43 °C (95 à 109 °F) en été (le désert est une destination hivernale, essentiellement fermée d'ici juillet) ; la Sierra va de −5 à 5 °C (23 à 41 °F) en hiver avec une neige fiable et 15 à 25 °C (59 à 77 °F) en été. Convient le mieux à : couples et familles design qui veulent le portefeuille de résidences secondaires mono-État le plus diversifié au monde, qui apprécient le pédigrée architectural du modernisme côtier californien et des domaines du Wine Country, et qui veulent l'accès à quatre climats et modes de vie véritablement distincts à l'intérieur d'un seul marché de vols américain.

L'Ouest des Rocheuses est la grappe alpine sérieuse des États-Unis et l'une des plus profondes concentrations de biens de stations de ski de luxe au monde. La géographie couvre trois États — Colorado, Utah et Wyoming — et les principales stations se concentrent le long de la haute crête du Continental Divide. Les principales sous-zones pour les acquéreurs internationaux sont Aspen, Vail, Beaver Creek, Breckenridge, Telluride et Steamboat dans le Colorado ; Park City dans l'Utah (qui a accueilli les Jeux olympiques d'hiver de 2002 et est candidate pour 2034) ; et Jackson Hole dans le Wyoming. Chaque station a son propre caractère distinct, son propre héritage architectural et sa propre démographie d'acquéreurs, et le choix entre elles est l'une des sous-décisions les plus significatives qu'un acquéreur alpin fera.

Aspen est la station de ski américaine la plus internationalement marquée et constamment le marché de résidence secondaire le plus cher du pays. La sous-zone Aspen Mountain (Ajax) est le centre-ville historique d'époque victorienne, avec une architecture de l'époque de la ruée vers l'or restaurée au standard luxe ; Snowmass est la plus grande station adaptée aux familles à huit miles en aval ; Aspen Highlands et Buttermilk sont les deux stations plus petites de la zone d'Aspen. Le strict plan de gestion de la croissance de la vallée d'Aspen a maintenu l'empreinte développable dans son enveloppe des années 1970, ce qui est la raison principale de la rareté de l'offre qui maintient les prix structurellement élevés. Vail, à 100 miles à l'ouest de Denver, est la plus grande station de ski monomontagne des États-Unis, avec les zones de base architecturalement contrôlées de Vail Village et de Lionshead reproduisant à un haut niveau l'esthétique de village bavarois. Beaver Creek, à dix miles à l'ouest de Vail, est la station sœur plus résidentielle et plus discrète. Breckenridge est la ville historique de la ruée vers l'or devenue station de ski, avec le plus grand centre-ville victorien restauré de toute station du Colorado et la chaîne de Tenmile en toile de fond. Telluride dans les San Juans du sud est la plus isolée et la plus architecturalement distinctive — une ville minière classée National Historic Landmark dans un canyon en cul-de-sac, avec la communauté au pied des pistes Mountain Village au-dessus. Steamboat Springs dans le comté de Routt au nord est la ville-ranch vivante avec la deuxième plus grande montagne de ski du Colorado.

Park City, dans l'Utah, est l'autre ancrage de la grappe alpine et la station de ski de classe mondiale la plus proche d'un grand aéroport international — Salt Lake City (SLC) est à 35 minutes, avec service sans escale depuis Londres, Francfort, Amsterdam, Paris et la plupart des grandes plateformes américaines. La zone de Park City contient trois stations connectées : Park City Mountain (la plus grande zone de ski mono-station des États-Unis après la fusion de 2015 avec Canyons Village), Deer Valley (réservée aux skieurs, avec le plus haut standard de service de toute station de ski américaine) et la prochaine extension Mayflower / Deer Valley East. La sous-zone Old Town Park City préserve la perspective de rues d'époque minière victorienne ; les zones de base de Deer Valley (Silver Lake, Empire Pass, Snow Park) accueillent l'inventaire luxe architecturalement contrôlé de chalets et de copropriétés. Jackson Hole dans le Wyoming se trouve à l'extrémité sud du Greater Yellowstone Ecosystem, avec Jackson Hole Mountain Resort à Teton Village offrant certains des terrains les plus exigeants d'Amérique du Nord et la ville de Jackson à 12 miles à l'est ancrant le marché résidentiel. La confidentialité de la vallée, la proximité du parc national de Grand Teton et de Yellowstone, et l'absence d'impôt d'État sur le revenu (le Wyoming n'a pas d'impôt sur le revenu — pertinent pour les copropriétaires envisageant une planification fiscale américaine de long terme) ont fait de Jackson la plus discrète des stations de montagne haut-de-gamme américaines.

Le mélange de copropriétaires à travers l'Ouest des Rocheuses est un mélange profond de cohortes américaines (Texane, Californienne, de la côte Est) et internationales (britannique, mexicaine, brésilienne, canadienne, australienne), avec une forte croissance récente du Moyen-Orient et de l'Asie. La présence texane à Aspen, Vail et Telluride est la plus grande cohorte américaine hors État. Côté climat, les températures diurnes hivernales autour des principaux villages vont de −10 à 0 °C (14 à 32 °F) ; l'été dans les mêmes vallées va de 10 à 25 °C (50 à 77 °F) avec l'air sec de montagne qui rend les étés alpins si utilisables. Les Rocheuses sont aussi des destinations estivales sérieuses — Aspen Music Festival, Vail Dance Festival, Grand Teton Music Festival de Jackson, les longues saisons alpines de randonnée et de pêche à la mouche — ce qui rend une part dans le Mountain West plus véritablement annuelle que les acquéreurs alpins de première fois ne s'y attendent. Convient le mieux à : familles de skieurs sérieux qui veulent la concentration la plus profonde de stations de ski de classe mondiale dans un seul pays, qui apprécient le stock de villages architecturalement contrôlé de Vail/Beaver Creek/Park City, et qui reconnaissent que les mêmes vallées délivrent un été exceptionnel en plus de la saison hivernale phare.

La Floride est l'État de résidence secondaire chaude le plus développé des États-Unis et le plus grand marché subtropical de résidence secondaire d'Amérique du Nord. Le littoral de l'État s'étend sur 1 350 miles — le plus long des États-Unis contigus — avec trois sous-côtes distinctes qui comptent pour les acquéreurs fractionnels : la côte est atlantique (Miami, Miami Beach, Brickell, Fort Lauderdale, Palm Beach, Vero Beach), la Gulf Coast (Naples, Marco Island, Sanibel-Captiva, le tronçon 30A dans le panhandle, Pensacola), et les Florida Keys (Key Largo, Islamorada, Marathon, Key West). Chaque sous-côte a son propre climat, son propre héritage architectural et son propre profil d'acquéreurs.

Miami est l'ancrage international de la proposition — la capitale de facto des résidences secondaires d'Amérique latine, le hub financier des Caraïbes, et l'un des marchés immobiliers les plus internationalement échangés des États-Unis. Les principales sous-zones pour les acquéreurs fractionnels sont Brickell (le quartier d'affaires central devenu résidentiel de gratte-ciel, avec l'Underline et le Brickell City Centre), Miami Beach (quartier Art déco de la 5e à la 23e, l'enclave ultra-luxe de South of Fifth, le tronçon Mid-Beach hôtel-résidence de la 41e à la 63e), Sunny Isles Beach (le tronçon en front de mer de gratte-ciel à la limite nord du comté), Bal Harbour (la plus discrète des communautés balnéaires de Miami), Coconut Grove (le village arboré en bord de baie au sud du centre-ville), Coral Gables (la communauté-jardin Mediterranean Revival à l'ouest de la ville) et Key Biscayne (l'enclave insulaire à l'est du centre-ville par le Rickenbacker Causeway). La base d'acquéreurs internationaux à Miami est la plus globalement diversifiée de toute ville américaine — argentins, brésiliens, vénézuéliens, colombiens, mexicains, russes, français, italiens, allemands et une présence moyen-orientale et asiatique à croissance rapide. À l'année, Miami va de 20 à 32 °C (68 à 90 °F) avec un long été humide (juin à octobre) et un hiver fiablement chaud et sec (novembre à mars) qui a été la raison structurelle de l'attrait de la ville comme résidence secondaire pendant un siècle.

La Gulf Coast fonctionne sur un autre rythme. Naples dans le sud-ouest est l'ancrage country-club-et-port-de-yachts — plus calme que Miami, plus résidentielle, avec une plus haute concentration de retraités permanents aux côtés de la base de copropriétaires saisonniers. Marco Island juste au sud est l'alternative plus compacte d'île-station. Les îles Sanibel et Captiva plus au nord sont l'environnement plus old-Florida de collecte de coquillages. Le tronçon 30A du Panhandle Gulf — Rosemary Beach, Alys Beach, WaterColor, Seaside, Watersound, Inlet Beach — est la destination de Gulf Coast la plus architecturalement distinctive, avec les communautés planifiées New Urbanist de la fin des années 1980 et 90 désormais arrivées à maturité dans l'un des environnements de plage de design constamment le plus haut des États-Unis. Les Florida Keys ferment l'État au sud — Key Largo, Islamorada, Marathon et Key West — avec la chaîne s'étendant sur 113 miles dans les Caraïbes depuis la pointe sud de la Floride continentale. La pêche aux récifs et aux flats des Keys, le pont de 7 miles et l'architecture historique de conch houses de Key West donnent à ce tronçon une autre proposition encore — plus proche dans la sensation des Caraïbes britanniques que du reste de la Floride.

Le mélange d'acquéreurs internationaux en Floride court sur un axe nord-sud : l'Amérique latine ancre Miami ; le Nord-Est des États-Unis (New York, Boston, Philadelphie) ancre Naples et Palm Beach ; le Midwest et le Sud des États-Unis (Atlanta, Nashville, Memphis, Birmingham) ancrent le Panhandle Gulf 30A ; et une part européenne inhabituellement élevée (britanniques, néerlandais, allemands, suisses) peuple les Keys. Le statut sans impôt d'État sur le revenu de la Floride est une considération significative à long terme pour les copropriétaires réfléchissant à l'horizon pluri-décennal. Le climat va de 15 à 25 °C (59 à 77 °F) en hiver à Miami sud, 20 à 30 °C (68 à 86 °F) en été, avec la Gulf Coast légèrement plus fraîche en été en raison des brises marines du Golfe et les Keys tournant 2 à 3 °C plus chaudes que Miami continental à l'année. La saison des ouragans court de juin à novembre et est un facteur réel dans la gestion immobilière — chaque bien fractionnel en Floride opère avec des protocoles de préparation aux ouragans intégrés dans l'accord de gestion. Convient le mieux à : copropriétaires d'eau chaude qui veulent le mélange d'acquéreurs internationaux le plus important de toute région américaine de résidence secondaire, qui apprécient l'utilisabilité toute l'année du climat de Floride sud, et qui apprécient le choix entre la densité cosmopolite de Miami, le rythme résidentiel plus calme de la Gulf Coast et la distance d'île tropicale des Keys par rapport au continent.

Le Lowcountry des Carolines — la côte atlantique courant de Wilmington NC vers le sud à travers Myrtle Beach et le Grand Strand, puis à travers Charleston, les Sea Islands (Kiawah, Seabrook, Edisto, Hilton Head, Daufuskie), et jusqu'à Savannah en Géorgie — est l'une des régions côtières les plus architecturalement distinctes et écologiquement protégées des États-Unis. La géographie est unique : un réseau de marais salants à marée, de forêts maritimes de chênes verts et de palmiers nains, et d'îles-barrières séparées du continent par des criques d'eau salée. L'héritage architectural est tout aussi distinct — les townhouses de style Greek Revival et Federal de Charleston sur la péninsule historique figurent parmi les plus belles concentrations d'architecture urbaine pré-guerre de Sécession des États-Unis, et les communautés-stations des Sea Islands ont fait évoluer un vocabulaire architectural propre à la région — bardeaux, tabby, stuc à coquilles d'huîtres et porches enveloppants profonds — qui est sans équivoque Lowcountry.

Kiawah Island, à 25 miles au sud de Charleston, est l'ancrage de la proposition station du Lowcountry. L'île court sur dix miles le long de l'Atlantique avec cinq quartiers balnéaires distincts — The Settlement, West Beach, East Beach, the Sanctuary et le récemment développé Cassique — tenus ensemble par les servitudes de la Heritage Preserve qui protègent la forêt maritime, les criques de marais salants et le système dunaire des reconstructions contemporaines. Kiawah accueille le parcours Ocean du PGA Championship 2021 et quatre autres parcours de golf de championnat, et le conseil de revue architecturale de la station applique un code de design propre à la région qui a maintenu le bâti visuellement cohérent pendant quarante ans. Seabrook Island immédiatement à l'ouest est l'alternative Lowcountry plus calme et plus résidentielle — même cadre de forêt maritime, démographie d'acquéreurs légèrement plus âgée, vie communautaire orientée équestre. Isle of Palms et Sullivan's Island, au nord de Charleston, sont les communautés de cottages de plage plus historiques — le front de mer d'Isle of Palms conserve une atmosphère de maison d'été de petite ville, et l'histoire de batterie et de bunker de la guerre de Sécession de Sullivan's Island est préservée à travers son tronçon central intérieur. Daufuskie Island, accessible uniquement par bateau, est la plus isolée des Sea Islands. Hilton Head Island plus au sud en Caroline du Sud est la plus grande des îles-stations — ancrée sur Sea Pines, Palmetto Dunes, Shipyard et Hilton Head Plantation — avec un caractère plus développé et plus orienté tourisme golf-et-tennis. De l'autre côté de la frontière de l'État en Géorgie, Savannah est la capitale culturelle du Lowcountry — les places historiques, la zone de Forsyth Park et le Victorian District abritent certains des biens urbains les plus architecturalement significatifs du Sud américain.

Le mélange d'acquéreurs internationaux dans le Lowcountry est plus domestiquement ancré que les autres grappes — principalement des cohortes de la côte Est (New York, Boston, Philadelphie, DC, Charlotte, Atlanta) et du Midwest (Chicago, Cincinnati, Cleveland), avec une présence britannique, allemande et canadienne significative concentrée à Kiawah et Hilton Head. La profondeur culturelle du Lowcountry est l'un des avantages peu discutés — le Spoleto Festival USA à Charleston, le Charleston Wine + Food Festival, la scène de restauration historique autour de Husk, FIG, McCrady's, le Gibbes Museum of Art et le Charleston Museum donnent tous aux copropriétaires passionnés de culture une base profonde pour des courts séjours répétés. Le climat va de 5 à 15 °C (41 à 59 °F) en hiver (le Lowcountry est le tronçon le plus austral de la côte américaine qui a véritablement un hiver — les palmiers poussent mais le gel arrive), se réchauffant à 26 à 33 °C (79 à 91 °F) en été avec la fameuse humidité du Lowcountry. Les températures de mer restent au-dessus de 20 °C (68 °F) de fin mai à mi-octobre. Convient le mieux à : familles design qui veulent la région côtière la plus architecturalement distincte des États-Unis, le cadre d'île protégée de Kiawah et des Sea Islands, et la proximité avec Charleston comme l'une des grandes petites villes américaines pour la culture, la table et l'architecture.

Le Sud-Ouest américain est l'intérieur désertique et montagneux des États-Unis continentaux, et l'une des régions de résidence secondaire les plus architecturalement distinctives et climatiquement distinctes du pays. Les principales sous-zones pour les acquéreurs fractionnels se concentrent à travers l'Arizona (Scottsdale, Sedona, Carefree/Cave Creek), le Nevada (côté Nevada du lac Tahoe autour d'Incline Village, plus Henderson en dehors de Las Vegas), et les poches de haut désert du Nouveau-Mexique (Santa Fe, Taos). La géographie partagée est le haut désert : nuits fraîches même en été, air diurne sec et vif, faible humidité et paysage spectaculaire (forêt de saguaros du désert Sonoran dans l'Arizona du sud, pays de canyons aux roches rouges autour de Sedona, bassin alpin du lac Tahoe dans le Nevada du nord).

Scottsdale, en Arizona, est le plus grand des marchés de résidence secondaire du Sud-Ouest. Les principales sous-zones se concentrent à travers North Scottsdale (les villas des contreforts désertiques autour de Pinnacle Peak, Troon et DC Ranch — l'adresse la plus internationalement marquée de la ville), Central Scottsdale (les biens plus anciens du quartier des arts autour d'Old Town et de Scottsdale Fashion Square) et South Scottsdale (le développement plus récent plus proche de Tempe et de la métropole de Phoenix). L'écosystème golf-et-station de la région est le plus profond des États-Unis — Troon North, Desert Mountain, the Phoenician, the Boulders — avec la météo de golf toute l'année (à part la chaleur brutale de juillet-août) la raison structurelle de l'attrait du désert comme résidence secondaire. Sedona, à deux heures au nord de Scottsdale, se trouve dans le pays des roches rouges d'Oak Creek Canyon — une communauté plus petite, plus orientée tourisme spirituel à plus haute altitude (4 300 pieds) où les températures estivales restent gérables et où le paysage spectaculaire donne à la zone un caractère différent du désert du bassin de Phoenix. Carefree et Cave Creek juste au nord de Scottsdale sont les alternatives plus calmes, plus old-Western. Le côté Nevada du lac Tahoe — ancré sur Incline Village sur la rive nord — offre le même lac alpin que le côté californien mais à l'intérieur de la juridiction nevadaise favorable à la fiscalité (sans impôt d'État sur le revenu) et avec un caractère plus station-résidentiel autour de la zone de ski de Diamond Peak et de Lakeshore Boulevard.

Le mélange d'acquéreurs internationaux dans le Sud-Ouest est fortement canadien (les stations du désert ont été la référence canadienne du soleil hivernal pendant cinquante ans), avec une forte présence britannique, mexicaine et allemande et une part asiatique à croissance rapide particulièrement autour de Scottsdale. La proposition de soleil hivernal du Sud-Ouest est le moteur commercial principal — les températures diurnes de décembre à février à Scottsdale vont de 18 à 22 °C (64 à 72 °F) avec un ensoleillement constant (Phoenix moyenne 300+ jours ensoleillés par an), faisant du désert l'une des destinations hivernales les plus fiablement chaudes d'Amérique du Nord. Les étés dans le désert sont punitifs — 40 à 47 °C (104 à 117 °F) à Phoenix en juillet-août — et le désert est essentiellement fermé pour ce trimestre, ce qui structure le schéma d'utilisation autour des huit mois plus frais de l'année. Le côté Nevada du lac Tahoe tourne plus froid, avec −5 à 5 °C (23 à 41 °F) en hiver (neige fiable, utilisabilité au pied des pistes) et 15 à 25 °C (59 à 77 °F) en été. Convient le mieux à : copropriétaires de temps chaud qui veulent la concentration la plus profonde de communautés golf-et-station des États-Unis, la distinction architecturale du modernisme désertique du milieu du XXe siècle (sur le marché sœur californien de Palm Springs) et le stock de villas contemporain de Scottsdale, et l'avantage pratique du Nevada à fiscalité favorable pour les copropriétaires réfléchissant à une planification fiscale américaine de long terme.

Étaler 45 jours d'utilisation sur une année calendaire est en soi un savoir-faire — et l'un des avantages méconnus de posséder à travers plusieurs régions américaines via un seul portefeuille est que vous pouvez adapter la saison au bien plutôt que le bien à la date. Les États-Unis sont inhabituellement bien adaptés à ce type de réflexion multi-régionale parce que la géographie du pays — des Florida Keys subtropicales aux Tetons alpins — fait qu'il y a essentiellement toujours quelque part dans votre portefeuille qui est à son meilleur à un mois donné. Voici une promenade à travers l'année au niveau du pays, avec les semaines particulières que les copropriétaires du réseau COP fréquentent le plus souvent. Le schéma est largement le même à travers les huit copropriétaires d'un bien donné, la mécanique calendaire garantissant que chaque copropriétaire obtient une allocation équitable de semaines de pointe sur un cycle pluriannuel. Les copropriétaires assez souples pour utiliser des semaines d'épaule (plutôt que de se disputer août sur la côte californienne ou février à Aspen) rapportent constamment une qualité d'utilisation supérieure de leur part par rapport à ceux qui insistent sur la pointe.

Le printemps américain est une proposition par grappe. Les stations du désert en Arizona et en Californie sont à leur pic — mars à Scottsdale et Palm Springs apporte la super-floraison de fleurs sauvages à travers le Sonoran et le Mojave, et la fenêtre météo diurne de 20 à 28 °C (68 à 82 °F) est la raison structurelle pour laquelle ces marchés commandent leurs taux hebdomadaires les plus élevés entre mi-février et fin avril. L'entraînement de printemps de la Cactus League de la Major League Baseball dans le grand Phoenix (15 équipes, toutes dans la métropole de Phoenix) apporte l'afflux de visiteurs à dépenses élevées qui fait de mars la pointe commerciale du désert. Avril est la pointe agricole vivante à travers le Wine Country : Napa et Sonoma déroulent leurs semaines de débourrement et de floraison, les restaurants de la vallée rouvrent à pleine capacité, et le calendrier agricole lent entre le printemps et la fin d'été des vendanges donne aux copropriétaires la fenêtre d'utilisation la plus contemplative de l'année.

Mai apporte le pivot saisonnier. Les stations de ski des Rocheuses ferment leurs remontées début à mi-avril (Aspen et Vail ferment typiquement vers le 20 avril ; Park City vers le 14 avril ; Jackson Hole vers le 6 avril) et les vallées alpines entrent dans leur saison des boues à travers mai — le seul mois véritablement hors saison de l'année pour les copropriétaires des Rocheuses. Le Lowcountry des Carolines atteint son pic printanier : la canopée de chênes verts à Charleston et sur Kiawah est à pleine feuille, les floraisons de cornouillers et d'azalées à travers la péninsule historique, le Spoleto Festival USA ouvre fin mai et court jusqu'en juin. La côte californienne tourne à 15 à 20 °C (59 à 68 °F) en mai avec le Pacifique encore assez froid pour que l'utilisation de la plage soit limitée au rivage plutôt qu'à l'eau, mais la longue lumière du soir et le calendrier ouvert des restaurants de printemps font de Newport, Malibu et Santa Barbara certaines des destinations de mai les plus gratifiantes du pays. Les Florida Keys tournent encore une météo de plage fiable jusqu'à début mai avant que l'humidité ne s'installe pour l'été.

Le schéma estival américain se divise nettement à travers les grappes. La côte californienne est en pleine saison — Newport, Malibu et Santa Barbara déroulent leur fenêtre la plus chargée de juillet-août, le Pacifique frais maintenant les températures de plage dans la bande confortable de 22 à 26 °C (72 à 79 °F) même quand l'intérieur de la Californie dépasse 35 °C. Le Lowcountry des Carolines atteint son pic — Kiawah et Charleston déroulent leurs semaines d'été les plus chargées autour de la fenêtre juin-juillet, avec des températures de mer au-dessus de 26 °C (78 °F) jusqu'en août. La Floride se divise en deux moitiés : la Floride sud (Miami, les Keys) est chaude et humide (28 à 33 °C / 82 à 92 °F) avec orages d'après-midi et le début de la saison des ouragans à partir du 1er juin, ce qui structure l'utilisation par les copropriétaires vers des séjours plus courts et des fenêtres de début d'été ; la Gulf Coast du Panhandle (30A, Naples, Marco) tourne légèrement plus fraîche et est la Floride estivale la plus véritablement utilisable pour la plage.

L'Ouest des Rocheuses est la destination estivale américaine méconnue. Juillet et août à Aspen, Vail, Telluride, Park City et Jackson Hole sont la pointe culturelle et de plein air — l'Aspen Music Festival court tout l'été, le Vail Dance Festival fin juillet, le Grand Teton Music Festival à Jackson, le Telluride Bluegrass Festival en juin. Les températures diurnes de montagne vont de 20 à 28 °C (68 à 82 °F) avec l'air sec de montagne qui rend les étés alpins véritablement délicieux — les longues saisons alpines de randonnée et de pêche à la mouche dans les parcs nationaux Grand Teton et Yellowstone ancrent le schéma d'utilisation estival pour les copropriétaires du Wyoming. Le Sud-Ouest désertique est essentiellement fermé en été — Phoenix et Palm Springs vont de 40 à 47 °C (104 °F+), et les stations du désert sont calmes. Le Wine Country à Napa-Sonoma tourne chaud et agréable, avec la lente montée vers les vendanges d'août-septembre comme rythme central de l'année.

Pour beaucoup de copropriétaires américains chevronnés, l'automne est la saison favorite. Septembre sur la côte californienne est le mois des locaux — le Pacifique s'est enfin réchauffé, les foules des vacances scolaires d'août sont parties dans les dix jours du début du nouveau trimestre, et la longue lumière de l'été indien à travers octobre est la Californie la plus photogénique de toute l'année. Les vendanges du Wine Country — la vendange en usage américain, le crush — courent de septembre à octobre à travers Napa, Sonoma, Healdsburg et la Russian River ; les copropriétaires qui s'intéressent au vin calent de plus en plus au moins un séjour autour des vendanges. L'Ouest des Rocheuses en automne est à son pic visuel : les bosquets de trembles à travers le Colorado, l'Utah et le Wyoming virent au doré de fin septembre à mi-octobre, et les sentiers de haute altitude sont à leur plus photographié. Les vallées de montagne se trouvent entre le calendrier culturel d'été et la saison de ski hivernale — calmes, dorées, avec la scène de restauration tournant sur un rythme d'épaule détendu.

Octobre et novembre en Floride marquent le glissement saisonnier de l'été au mode hivernal. La saison des ouragans court jusqu'au 30 novembre mais la pire période statistique est de mi-août à mi-octobre ; à partir de novembre, la migration résidentielle hivernale du sud de la Floride commence sérieusement. Le Lowcountry des Carolines en octobre est à son meilleur calendrier agricole — températures de mer encore au-dessus de 22 °C (72 °F), air diurne 22 à 28 °C (72 à 82 °F), le Charleston Wine + Food Festival en novembre amenant le calendrier culturel à son pic d'automne. Miami commence à se remplir à nouveau à partir de fin octobre alors que la migration résidentielle hivernale du Nord-Est des États-Unis commence — les températures diurnes restent fiablement dans la bande 22 à 28 °C (72 à 82 °F), et la ville tourne sur un rythme nettement plus cosmopolite que sa base d'été. Les stations du désert rouvrent pour leur saison de sept mois à partir de mi-octobre — Scottsdale et Palm Springs déroulent leurs semaines d'automne les plus chargées de fin octobre à Thanksgiving, et la fenêtre de température de novembre de 22 à 26 °C (72 à 79 °F) est l'une des fenêtres climatiques les plus constamment agréables où que ce soit dans le pays.

L'hiver est, pour la majorité des copropriétaires américains, le moment où les Rocheuses et les parts de temps chaud gagnent leur place. Les remontées ouvrent à Aspen, Vail, Park City et Jackson Hole dès fin novembre ; Noël et Nouvel An est la quinzaine la plus demandée de l'année, avec les calendriers de chalets dans les principales stations réservés plusieurs mois à l'avance ; janvier est le mois le plus calme de la saison mais avec les conditions de froid et de neige les plus fiables ; le week-end de Presidents' Day à mi-février apporte le second pic ; et les semaines de vacances scolaires de printemps à travers fin février et mars sont le troisième pic de la saison. Les copropriétaires qui utilisent leur semaine alpine autour de fin janvier ou début février obtiennent le meilleur de la fenêtre froide et profonde, avec des files d'attente plus courtes aux remontées que pendant les fêtes.

Les destinations américaines de soleil hivernal atteignent leur pic en hiver. La Floride de décembre à février tourne fiablement dans la bande 20 à 26 °C (68 à 79 °F) à Miami sud et dans les Keys, avec 15 à 22 °C (59 à 72 °F) sur la Gulf Coast et la 30A. La migration résidentielle hivernale du Nord-Est des États-Unis gonfle la population de la Floride sud chaque hiver — Miami et Palm Beach tournent à leur meilleur cosmopolite-culturel entre décembre et mars, avec l'Art Basel Miami Beach début décembre, le Miami International Boat Show en février et le Miami Open de tennis en mars ancrant le calendrier culturel hivernal. Les stations du désert atteignent leur pic absolu entre janvier et mars — Palm Springs déroule la Modernism Week en février, le Coachella Music Festival en avril, et le BNP Paribas Open de tennis à Indian Wells en mars ; Scottsdale déroule le WM Phoenix Open de golf en février (le tournoi de golf à plus haute fréquentation au monde) et la vente aux enchères de voitures classiques Barrett-Jackson en janvier. Le Lowcountry des Carolines en hiver est doux et calme — températures diurnes autour de 10 à 17 °C (50 à 63 °F), le calendrier culturel historique de Charleston tournant à travers l'hiver sur un horaire plus calme, et la canopée de chênes verts maintenant le caractère visuel de la ville à l'année.

Le mélange d'acquéreurs internationaux dans la copropriété américaine est le plus globalement diversifié de tout marché de résidence secondaire au monde. Les acquéreurs canadiens ancrent les marchés hivernaux du désert et de la Californie depuis cinquante ans et restent la plus grande cohorte étrangère unique à travers Palm Springs, Scottsdale et la côte sud de la Floride. Les acquéreurs britanniques sont la deuxième cohorte internationale la plus importante, concentrée à Aspen, Vail, Newport Beach, Charleston et dans les Florida Keys. Les acquéreurs mexicains sont la plus grande cohorte latino-américaine unique et dominent Miami, San Diego, Scottsdale et les marchés du sud du Texas. Les acquéreurs brésiliens, argentins, vénézuéliens et colombiens forment une cohorte substantielle et croissante ancrée à Miami. Les acquéreurs européens — néerlandais, allemands, suisses, français — sont concentrés à Newport Beach, Aspen, Vail, dans le Lowcountry et dans les Keys. Les acquéreurs asiatiques — chinois, coréens, indiens, japonais — sont la cohorte à la croissance la plus rapide et se concentrent sur la côte californienne, à Scottsdale et à Park City.

Le profil par âge et étape de vie est à certains égards plus pertinent que la répartition par nationalité. La plus grande cohorte d'acquéreurs unique à travers le portefeuille américain se trouve dans la tranche d'âge 50-70 — copropriétaires dont le revenu principal est établi, dont les enfants sont à l'université ou au-delà (ce qui leur donne plus de souplesse calendaire que la cohorte des familles actives), et dont la réflexion de long terme sur la résidence secondaire court sur les 20 à 25 prochaines années. La deuxième cohorte la plus importante est la tranche 40-55 — typiquement des couples professionnels à double revenu avec enfants en âge scolaire, qui utilisent leur part autour des vacances scolaires et apprécient la simplicité opérationnelle d'un bien entièrement géré. La troisième cohorte, à la croissance la plus rapide, est la tranche 65-80 — nids vides et jeunes retraités pour qui l'optionalité culturelle et climatique d'un portefeuille américain multi-régions est l'attrait central.

La copropriété américaine convient typiquement à un petit nombre de profils d'acquéreurs bien définis :

Le système américain d'aéroports d'entrée couvre chaque grappe régionale de résidences secondaires depuis les principales plateformes nord-européennes, latino-américaines et asiatiques. Pour la Californie : Los Angeles International (LAX) est la principale porte d'entrée long-courrier — 35 minutes de Newport Beach, 45 de Malibu, 25 de Pasadena ; San Francisco International (SFO) dessert Napa-Sonoma (90 minutes au nord) et la Bay Area ; San Diego (SAN) dessert la côte sud ; John Wayne (SNA) dessert directement Newport Beach ; Palm Springs (PSP) est à 15 minutes des stations du désert ; Reno-Tahoe (RNO) dessert la région du lac Tahoe. Pour l'Ouest des Rocheuses : Denver International (DEN) avec plus de 200 connexions transcontinentales quotidiennes et les vols régionaux vers Aspen (ASE), Eagle/Vail (EGE), Hayden/Steamboat (HDN), Montrose/Telluride (MTJ) ; Salt Lake City (SLC) est à 35 minutes de Park City et la combinaison grand-aéroport-vers-station-de-ski la plus proche des États-Unis ; Jackson Hole (JAC) pour les Tetons. Pour la Floride : Miami (MIA) avec plus de 100 services sans escale latino-américains et plus de 30 européens ; Fort Lauderdale (FLL) comme alternative à moindre coût à Miami ; Orlando (MCO) pour la Floride centrale ; Tampa (TPA) pour la Gulf Coast centrale ; Pensacola (PNS) pour la 30A ; Key West (EYW) pour les Keys. Pour le Lowcountry des Carolines : Charleston (CHS) avec un service transatlantique croissant ; Hilton Head (HHH) ; Savannah (SAV). Pour le Sud-Ouest : Phoenix Sky Harbor (PHX) pour Scottsdale ; Tucson (TUS) pour le désert sud de l'Arizona ; Reno (RNO) pour le côté Nevada du lac Tahoe ; Las Vegas (LAS) pour l'intérieur sud du Nevada.

Le réseau d'aviation domestique américain est le plus dense au monde — plus de 2 000 vols quotidiens entre les principales plateformes et les aéroports de stations — et la réalité pratique pour un copropriétaire américain multi-régions est que voler côte à côte ou plateforme-à-station prend 2 à 6 heures de porte à porte. Pour les copropriétaires internationaux, les principales plateformes américaines offrent la concentration la plus profonde de service transatlantique et transpacifique sans escale de tout pays, avec Londres-LAX, Francfort-MIA, Paris-DEN, Amsterdam-JFK, Tokyo-LAX et Singapour-SFO assurant plusieurs sans escale quotidiens en saison. Les engagements transatlantiques et trans-Pacifique de 5 à 11 heures sont la principale contrainte pratique sur la détention multi-régions américaine pour les acquéreurs européens ou asiatiques, mais le schéma d'utilisation autour de 6-7 semaines par an se décline naturellement en 3 à 5 séjours par an de 8 à 14 jours chacun — l'engagement aller-retour de 12 heures devient sensiblement plus justifiable quand le séjour est de deux semaines plutôt que de quatre jours.

La comparaison qui compte pour un acquéreur fractionnel n'est pas « combien coûte une villa américaine ? » mais « qu'est-ce que l'achat d'une part de villa américaine fait à mon capital, à mes charges annuelles, à mon utilisation et à ma voie de sortie par rapport aux alternatives réalistes ? ». Les trois alternatives honnêtes pour quelqu'un envisageant une résidence secondaire américaine sont : posséder le bien entier ; posséder une part de 1/8 via COP ; ou louer à chaque visite. Le tableau ci-dessous met les trois côte à côte en termes structurels plutôt qu'absolus — les chiffres spécifiques varient selon le bien et selon l'année, mais les ratios sont la partie de l'image qui compte quand vous décidez quelle structure utiliser.

| Résidence secondaire entière | Part 1/8 COP | Location longue durée | |

|---|---|---|---|

| Engagement initial | Valeur totale du bien | ~1/8 de la valeur du bien | Caution et 1–2 mois de loyer |

| Patrimoine dans l'actif | Plus-value totale | ~1/8 de la plus-value | Aucun |

| Charges annuelles | Impôts, assurances, gestion et entretien complets | ~1/8 des charges, gestion intégrale incluse | Loyer complet chaque année, indéfiniment |

| Utilisation personnelle | Jusqu'à 52 semaines (la plupart utilisent 6 à 10) | ~45 jours, planifiés professionnellement | Défini par le bail |

| Charge opérationnelle | Gérée par le copropriétaire ou personnel embauché | Entièrement incluse | Gérée par le bailleur |

| Délai de revente | 3 à 18 mois sur le marché libre | Environ un mois en moyenne dans le portefeuille COP | Fin du bail |

Ce que le tableau rend visible, c'est que les plaintes les plus citées concernant le bien américain — maison vide, coûts d'exploitation élevés indépendamment de l'utilisation, exposition fiscale multi-États complexe, revente lente sur un marché en baisse — ne sont pas des caractéristiques du bien américain en soi. Ce sont des caractéristiques de la structure de pleine propriété, et elles disparaissent dès que vous basculez vers une part fractionnée. La part de 1/8 vous donne quelque chose que la colonne location ne peut pas vous donner (du patrimoine) et quelque chose que la colonne pleine propriété ne peut pas vous donner (charges proportionnelles et exploitation gérée) en même temps. L'effet pratique pour le copropriétaire international est qu'une résidence secondaire américaine qui a historiquement été une proposition complexe et chronophage devient un actif géré simple qui délivre six à sept semaines d'utilisation par an pour environ 1/8 du coût de pleine propriété.

Les charges annuelles d'un bien américain listé sur COP couvrent la pile opérationnelle complète : impôt foncier d'État et local, déclarations fiscales fédérales et d'État sur tout revenu locatif, assurance (y compris ouragan et inondation quand pertinent), gestion professionnelle, conciergerie joignable à tout moment, service de ménage et de linge entre les séjours des copropriétaires, maintenance régulière, jardinier et paysagiste, service de piscine quand pertinent, système de sécurité et gestion des services publics. Ce sont, sur une base par part, environ 1/8 des charges du bien entier équivalent — et l'un des avantages peu apprécié du modèle est que les coûts d'exploitation par bien sont répartis sur huit copropriétaires plutôt qu'entièrement supportés par un seul. Ce que les charges ne couvrent pas, ce sont les grandes améliorations capitales (un refait de toiture, un remplacement de système HVAC, une extension du bien — celles-ci sont votées par les copropriétaires et financées proportionnellement quand elles surviennent), les ajouts d'utilisation personnelle (un copropriétaire qui veut des services additionnels en séjour au-delà du package conciergerie standard les paie directement), et les dommages causés par les séjours des copropriétaires (la société de gestion évalue et refacture). La structure des charges est intentionnellement un coût annuel simple et prévisible plutôt qu'une série de factures ponctuelles à travers l'année — ce qui est l'une des simplifications opérationnelles qui rend une part fractionnée américaine notablement plus facile à vivre qu'un équivalent en pleine propriété.

Vous détenez une participation de 1/8 dans la LLC qui détient le bien. Le titre de pleine propriété de la LLC sur le bien est enregistré auprès du county recorder compétent (le système américain standard d'enregistrement immobilier), l'accord d'exploitation définissant les droits proportionnels de chaque copropriétaire à l'usage, aux revenus, aux dépenses et à la plus-value en capital. Votre part est transférable (vous pouvez la vendre via le processus de revente accompagnée), transmissible par héritage (votre part passe par votre succession à vos héritiers selon les mêmes règles que toute autre participation LLC), et se valorise avec le bien sous-jacent (une hausse de 25 % de la valeur du bien américain sur cinq ans est aussi une hausse de 25 % de la valeur de votre part). Il s'agit d'un véritable patrimoine immobilier acté à votre nom — le même type d'actif qu'une villa américaine en pleine propriété, simplement structuré pour correspondre à la manière dont les acquéreurs internationaux fortunés utilisent réellement une résidence secondaire.

Chaque bien de la collection COP — y compris tous les biens américains — est détenu dans une LLC créée spécifiquement à cet effet avec huit participations égales. La structure est délibérément la même pour chaque pays et chaque bien : un seul modèle de détention cohérent, que votre part soit aux États-Unis, en Italie, en France, en Espagne ou ailleurs. Pour le copropriétaire international, c'est l'avantage opérationnel qui devient plus précieux à mesure que vous détenez longtemps — et particulièrement précieux pour la part significative de copropriétaires qui ajoutent ensuite une seconde part sur un autre marché.

La LLC est le propriétaire légal du bien américain — le titre de pleine propriété (ou l'équivalent par État) est enregistré au nom de la LLC auprès du county recorder compétent. Les huit copropriétaires détiennent des participations égales dans la LLC et partagent proportionnellement les droits d'utilisation du bien, la plus-value proportionnelle de l'immobilier sous-jacent et la contribution proportionnelle aux coûts d'exploitation. L'accord d'exploitation de la LLC définit la mécanique calendaire (comment les 52 semaines sont allouées aux huit copropriétaires et comment les semaines de pointe tournent), la mécanique financière (comment les charges annuelles sont fixées, ce qu'elles couvrent, ce qui est voté séparément), l'arrangement de gestion (la nomination d'une société de gestion professionnelle et les standards selon lesquels elle opère), et la mécanique de revente (comment un membre sort et comment sa participation est transférée). Les LLC sont le véhicule juridique américain natif pour la détention immobilière partagée — il y a deux siècles de précédent en droit des sociétés, chaque État reconnaît et applique la structure, et le Delaware en particulier a construit une infrastructure juridique profonde autour du fait de rendre la gouvernance LLC prévisible et transparente. Beaucoup des entités de détention américaines de COP sont des LLC du Delaware pour cette raison.

La fiscalité immobilière américaine opère au niveau de l'État et du comté plutôt qu'au niveau national — le gouvernement fédéral ne prélève pas d'impôt foncier sur l'immobilier, mais chaque État et comté le fait. Les taux et les méthodologies d'évaluation varient substantiellement entre juridictions : la Proposition 13 de la Californie plafonne l'augmentation annuelle de la réévaluation mais réinitialise à la valeur de marché lors du transfert ; la Floride, le Texas, le Tennessee, le Wyoming et le Nevada n'ont pas d'impôt d'État sur le revenu (une considération significative à long terme pour les copropriétaires réfléchissant à l'exposition fiscale américaine globale) ; la Caroline du Sud offre un traitement fiscal foncier favorable pour les résidences principales mais les copropriétaires de résidence secondaire paient à un taux plus élevé. Pour les biens américains listés sur COP, toutes les déclarations d'impôt foncier sont gérées par la LLC et récupérées via les charges annuelles — les copropriétaires ne traitent pas directement avec les systèmes fiscaux américains de comté ou d'État. Le cadre FIRPTA (Foreign Investment in Real Property Tax Act) s'applique aux copropriétaires non américains lors de la vente d'un bien immobilier américain ; la structure LLC simplifie significativement la mécanique pratique car ce qui est vendu à la revente est un transfert en droit des sociétés d'une participation plutôt qu'un transfert d'acte enregistré soumis à la retenue FIRPTA. Un conseil fiscal américain spécialisé gère chaque aspect des déclarations et des reporting fiscaux de la LLC.

Le droit successoral américain opère au niveau de l'État pour l'immobilier, avec une variation significative entre juridictions sur la procédure de probate, l'exposition à l'impôt successoral et les règles de réserve héréditaire. L'impôt successoral fédéral exonère les premiers 13,6 millions de dollars de valeur successorale (chiffre 2024, ajusté annuellement) — ce qui signifie que la grande majorité des copropriétaires américains de résidence secondaire ne font face à aucune exposition à l'impôt successoral fédéral sur leur part. L'exposition à l'impôt successoral d'État varie : la plupart des États n'ont pas d'impôt successoral d'État ; certains (Massachusetts, Oregon, New York, Hawaii) en ont. Pour les copropriétaires non américains, la structure LLC simplifie significativement la mécanique pratique : l'immobilier américain sous-jacent reste à l'intérieur de la LLC, et ce qui passe par la succession du copropriétaire est la participation dans la LLC — un actif en droit des sociétés qui peut être transféré aux héritiers sans déclencher le processus complet de probate américain à chaque génération. C'est l'un des avantages structurels peu appréciés de détenir un bien américain à l'intérieur d'une LLC moderne plutôt que directement en nom personnel.

Chaque bien américain listé sur COP est exploité par une équipe de gestion professionnelle responsable de la pile opérationnelle complète : déclarations fiscales (fédérales, d'État, de comté), assurance (y compris ouragan et inondation quand pertinent), conciergerie joignable à tout moment, ménage et linge entre les séjours, jardinier, service de piscine, sécurité, services publics. Le calendrier annuel fait tourner les 52 semaines entre les huit copropriétaires sur une base de rotation équitable — chaque copropriétaire obtient une part proportionnelle de semaines de pointe (Noël et Nouvel An à Aspen et Park City, Spring Break à travers les destinations de temps chaud, Independence Day sur la côte californienne, Labor Day dans le Lowcountry) sur un cycle pluriannuel, et la mécanique de rotation est exposée de manière transparente dans l'accord d'exploitation de la LLC. Les copropriétaires reçoivent typiquement leurs semaines préférées bien à l'avance et peuvent échanger avec d'autres copropriétaires via un échange structuré quand leurs plans changent. Le schéma d'utilisation à travers les copropriétaires se stabilise autour de 45 jours par an ; la manière dont ces jours sont étalés est la décision du copropriétaire à l'intérieur du créneau calendaire qui lui a été alloué.

Quand un copropriétaire décide de vendre, un processus de revente professionnel est en place. La voie de revente connecte le copropriétaire sortant au pool existant d'acquéreurs familiers du modèle — copropriétaires sur la liste d'attente du bien spécifique, copropriétaires à travers le portefeuille cherchant à étendre ou relocaliser, et le pool plus large d'acquéreurs faisant activement le marché des biens américains listés sur COP. La revente se conclut typiquement en environ un mois ou moins à travers le portefeuille COP, bien en deçà des 3 à 18 mois que les reventes de biens américains en pleine propriété prennent typiquement sur le marché libre dans des conditions normales (et plus longtemps sur des marchés plus mous) — et une fraction significative de ce délai en pleine propriété va aux coûts portants (impôt foncier, assurance, gestion, le coût de la maison vide) qui ne s'appliquent simplement pas à une part de 1/8 dans une structure gérée. La raison mécanique pour laquelle la voie de revente LLC est plus rapide est que vous transférez une participation dans une LLC plutôt que de déclencher une mutation complète de titre par un county recorder — une action administrative plus directe, moins de couches de coûts de transaction, et un pool préexistant d'acquéreurs qui ont déjà fait leur due diligence sur le bien sous-jacent et sur l'arrangement de gestion.

La mécanique complète de la copropriété à travers toutes les juridictions — calendriers d'utilisation, procédures de sortie, traitement des revenus locatifs, assurance, transfert au décès, relation avec la société de gestion — est couverte dans notre guide de la copropriété expliquée. Pour la disponibilité spécifique des biens américains, parcourez les annonces dans la grille de biens ci-dessus, ou inscrivez-vous à notre liste pour les alertes de nouveaux biens à mesure qu'ils arrivent sur le marché.

Si votre schéma d'utilisation est centré sur la neige hivernale et le calendrier de montagne, l'Ouest des Rocheuses — Aspen, Vail, Park City, Jackson Hole — est la réponse. La combinaison de la concentration la plus profonde de stations de ski de classe mondiale dans un seul pays, du stock de villages architecturalement contrôlé, de la proximité de Denver et de Salt Lake City comme portes d'entrée internationales, et de la saison estivale véritablement utilisable fait des Rocheuses la plus annuelle des régions américaines de résidence secondaire. Si vous choisissez une seule part américaine et que le ski est une partie sérieuse de votre vie, c'est la grappe. Le compromis est réel : les principales saisons commerciales des Rocheuses sont décembre à mars (ski) et juin à septembre (culturel et plein air estival), avec la saison des boues en mai et début novembre comme seuls mois véritablement hors saison — mais pour les familles de skieurs, ce schéma est l'attrait central.

Si votre schéma d'utilisation est centré sur les plages d'eau chaude et la vie en plein air toute l'année, la Californie, la Floride et le Lowcountry des Carolines sont les trois choix sérieux. La côte pacifique de la Californie vous donne le pédigrée architectural et de design en été frais de Newport, Malibu et Santa Barbara, avec le Wine Country et les stations du désert comme alternatives intra-État. La Floride vous donne le plus long littoral américain mature, la densité internationale-cosmopolite de Miami, le rythme plus résidentiel de Naples et de la Gulf Coast, et la distance d'île tropicale des Keys. Le Lowcountry des Carolines — Kiawah, Charleston, Hilton Head — vous donne la région côtière américaine la plus architecturalement distinctive, le cadre protégé d'île-barrière, et l'infrastructure culturelle de Charleston comme voisin permanent. Le choix entre eux est véritablement une préférence de mode de vie de l'acquéreur plutôt qu'un différenciateur de qualité. Notre équipe peut vous guider à travers les différences régionales avant que vous ne preniez une décision.

Si votre schéma d'utilisation est centré sur le soleil hivernal et le mode de vie désertique, le Sud-Ouest — Scottsdale, Palm Springs, Sedona — est l'ancrage naturel. Les stations du désert ont été la référence canadienne et nord-américaine du soleil hivernal pendant cinquante ans pour de bonnes raisons : 300+ jours ensoleillés par an, la concentration la plus profonde de communautés golf-et-station des États-Unis, l'héritage architectural moderniste du design désertique du milieu du XXe siècle, et un rapport prix-qualité toute l'année qui est sensiblement plus accessible que les têtes d'affiche côtières. Le compromis est l'été brutal (essentiellement fermé de juin à septembre) et le caractère résidentiel-saisonnier des villes. Le côté Nevada du lac Tahoe donne aux copropriétaires une alternative à climat plus froid à l'intérieur d'une juridiction à fiscalité favorable.

Quelle que soit la décision, l'exploration approfondie commence sur les pages de chaque zone :

Si vous souhaitez échanger sur la région des États-Unis qui correspond le mieux à la manière réelle dont votre famille utilise un bien — plutôt qu'à la version brochure — inscrivez-vous à notre liste et nous reviendrons vers vous avec des alertes de nouveaux biens et une présentation personnalisée de l'équipe.

Autres destinations

Nous contacter

Dites-nous ce que vous recherchez et un de nos spécialistes en copropriété vous contactera sous 24 heures.